March 2025

ICE 新加坡期货交易所月度报告

由 TRADDICTIV® 在 tradewithufos.com 提供专利交易工具和教育资源

宏观评论

迷你美元指数期货 ® (SDX) 在3月延续其下跌趋势,月高点达107.24,最终收于103.92,下跌3.09%,创下自2022年以来最差的月表现。这一下滑反映出对美元需求的普遍降温,这是由于市场对关税可能带来的经济影响及其对国内和全球经济活动的影响感到日益不安,这可能会进一步加剧通胀压力

- 2月份的非农就业人数(NFP)未达市场预期,宣布新增151,000个就业岗位,相较于预期的160,000以及1月份向下修正的综合125,000(最初报告为143,000)。失业率在2月小幅上升至4.1%,较1月的4.0%有所上升,而年度工资通胀上升至4.0%,较前一个月报告的4.1%略微下降。迷你美元指数期货以103.75收盘,当日下跌0.32%。

- 在截至2月的12个月期间,不包括食品和能源的年度核心通胀降至3.1%,令市场感到意外,低于市场预期的3.2%及1月份报告的3.3%。此外,消费者物价指数(CPI)在相同的12个月期间也从3.0%下降至2.8%。这些通胀报告导致迷你美元指数期货当日收盘上涨0.10%,以103.58收盘。

- 联邦公开市场委员会(FOMC)在3月的会议中将联邦基金利率维持在4.25%至4.50%,符合市场预期。这一举措显示美联储的谨慎立场,因为它持续评估混合的经济情况,平衡顽强的通胀压力与稳定的劳动市场。决策者似乎采取了一种谨慎的观望态度。迷你美元指数期货收盘上涨0.19%,收在103.18。

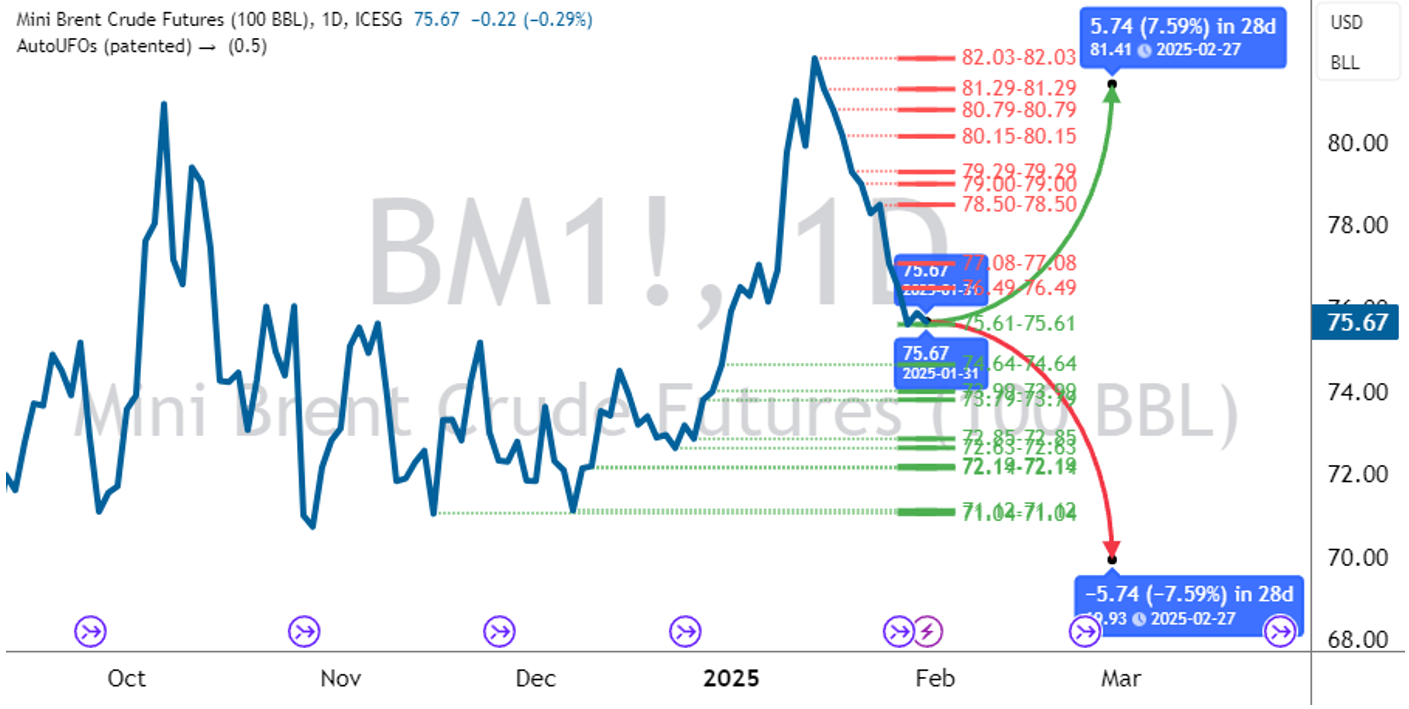

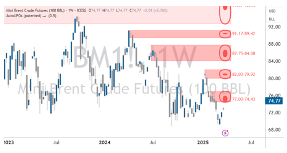

迷你布仑特原油期货(BM) 在69美元的水平上方两次找到支撑,然后稳步回升至74美元。最终,价格收于美元74.77元,较上月收盘上涨2.7%。

- 美国总统川普对购买来自俄罗斯和委内瑞拉的石油的国家发出有关「二次关税」的警告,特别针对像中国这样的买家。这种激进的贸易立场引发了对供应中断的担忧,为市场注入了不确定性,并对价格施加了上行压力。

- 同时,OPEC+联盟,包括沙特阿拉伯、俄罗斯、伊拉克和阿拉伯联合酋长国等主要生产国,持续在微妙的平衡行为中进行。在3月,他们重申了通过控制产量来稳定市场的承诺,即使全球经济显示出复苏和脆弱的迹象。然而,自2024年4月1日起,OPEC+开始逐步撤回其先前每日减产220万桶的措施,每月增加产量138,000桶,目标是在2026年9月前完全恢复。这一决定是基于对需求复苏的乐观预期,特别是来自亚洲的需求,同时也强调了他们在市场条件变化时调整的准备。

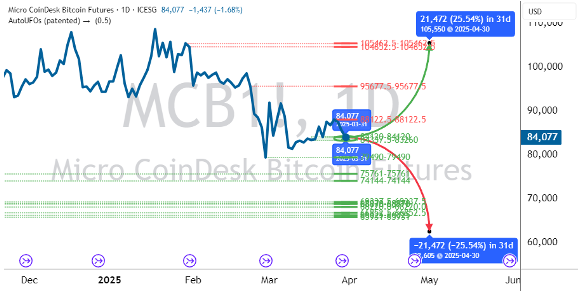

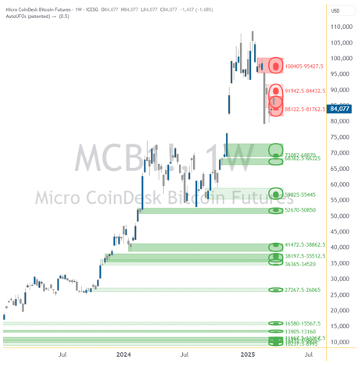

微型 COINDESK比特币期货(MCB)在本月的第一周短暂攀升至92,000美元,此之前曾跌破前一支撑93,000美元,该支撑位已转为阻力。价格随后回落至80,000美元,月底收盘在84,077美元,较上月上涨5.8%。以风险为基础的资产继续反映出上个月延续的经济不确定性。

- 在持续的市场不确定性中,推出了一些现货比特币交易所交易基金(ETFs)。引领潮流的是贝莱德的iShares比特币交易所交易产品ETP(IB1T),该产品在包括巴黎、阿姆斯特丹和法兰克福等主要欧洲交易所首次亮相。同样值得注意的是,Calamos本金保护比特币ETF及Calamos Bitcoin 80系列结构性替代保护ETF®(CBTA)的推出。这些产品旨在保护资本,专为风险意识强的投资者设计,并突显出与加密货币相关的金融工具日益增长的复杂性和主流性。

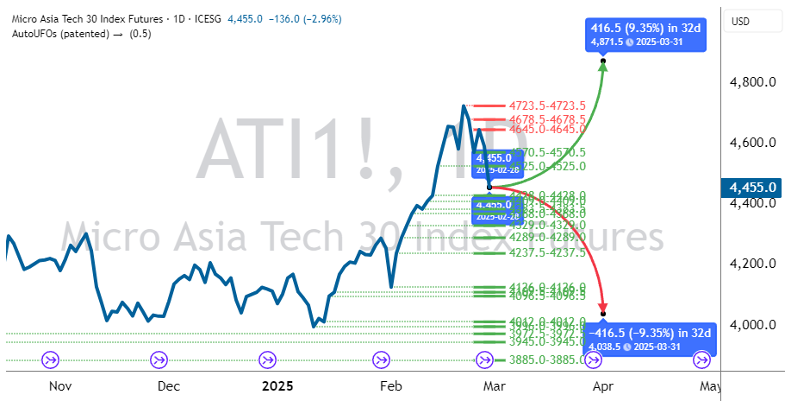

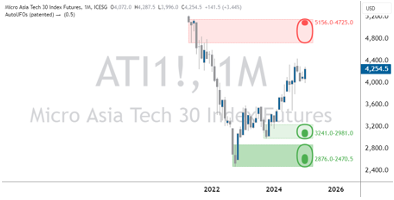

微型亚洲科技30指数期货(ATI) 逆转了2月的涨幅,以4,251美元收盘,反映出较上月下跌4.6%。全球科技股在第一季度面临价格损失,因为投资者在川普总统的关税公告后,继续面对不确定性而获利了结。

- 台湾股市全面受挫。日月光投控和鸿海分别下跌16.40%和16.10%。台积电下跌12.50%,因全球芯片订单的担忧,而台达电、广达计算机和联发科的跌幅也在8%至10%之间,为该行业的艰难月份画上句点。

- 日本股市普遍下跌。只有富士通和索尼上涨,分别上升2.50%和0.70%,受益于IT和娱乐领域稳定的收益。其余产业均大幅下跌,DISCO和Advantest均下跌超过20%,而Renesas下跌19.40%,突显出芯片设备领域的压力。其他值得注意的公司如基恩斯、Lasertec、村田制作所、佳能、任天堂和东京威力科创也分别5%至10%的下跌,因全球需求担忧所造成重大的影响。

- 中国股票本月显示出相对的强劲。快手领涨,上涨7.40%,而百度则因其人工智能发展的乐观情绪上涨7.70%。网易上涨2.10%,而阿里巴巴和京东分别小幅上涨0.40%和0.10%。同时,小米下跌5.10%,美团点评下跌3.80%,可能是因为对国内消费需求的担忧。

- 韩国股市表现参差不齐。三星电子在芯片需求回升的迹象中上涨6.10%,而SK海力士小幅上涨0.30%。反之,LG新能源下跌5.00%,可能反映出对电动车相关的公司订单减少。

- 在澳洲,Wisetech Global经历了9.20%的大幅下跌,反映出随着投资该公司的谨慎情绪增长,科技物流的市场情绪变得更加疲弱。

迷你美元指数期货 ®

代号: SDX

市况:

未来重要影响事件:

- 4月10日周四,消费者物价指数(3月)

- 4月16日周三,零售销售(3月)

- 4月23日周三 标普全球制造业及服务业采购经理人指数

- 4月30日周三,国内生产总值(GDP)年化(第一季度)初估

市场评论

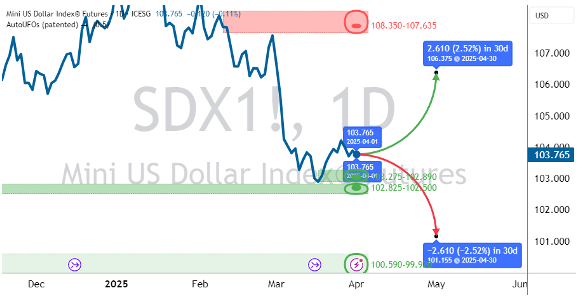

迷你美元指数期货在整个3月经历了显著的波动。3月3日交易开始,迷你美元指数短暂上涨至107.24的高点,重新测试日布尔通道的中点,随后因担忧美国可能提出的关税和疲弱的宏观经济数据影响市场情绪,空头重新回归,指数急剧回落。 SDX跌破了上个月持稳的日支撑区域,并在3月5日的交易中跌破日布尔信道的下限。这种看跌气势在整周内加速增长,受到关税担忧和负面数据的推动,因为非农就业人数未达预期,而1月份的数据被向下修正。迷你美元指数期货本周以下跌3.25%收盘,创下自2022年以来最剧烈的跌幅。

接下来的一周,迷你美元指数期货随着市场对于低于预期的通胀数据作出反应而逐渐上升,并抵消了消费者信心的显著下降。随着对美元需求的增加,迷你美元指数期货收盘上涨0.40%,以103.99收盘。在三月的第三周,SDX在最初跳空下跌后,触及103.15至102.85之间的支撑区域,并在3月20日回升,因市场消化了前一天美联储的公告,该公告将利率维持在4.25%至4.50%。迷你美元指数期货本周收于103.80,上涨0.46%。

在三月的最后一周,迷你美元指数达到104.25的高点,随后因市场对信号不一的经济数据和美国贸易政策的不确定性作出反应而收低。尽管在3月27日有尝试回升并在日布尔信道的中点之上交易,但这些涨幅是短暂的,迷你美元指数随后回落,因为美元仍然面临压力,直到本月最后一个交易日反弹。迷你美元指数期货于3月收盘于103.92,造成3.09%的月下跌,为超过2年以来最差的月表现,反映出由于全球经济担忧及对美元需求疲弱所驱动的持续看跌情绪。

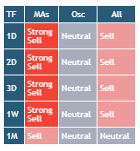

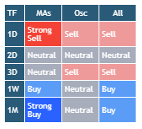

根据移动平均线显示,迷你美元指数价格的每日技术指针整体为强烈卖出。技术振荡指针显示大致中性市况,这可能促使投资者考虑等待回跌后再寻找交易机会。以历史波动度推算,上月收盘价在接下来的30天内,可能在106.38至101.15之间波动。投资者或交易员在制定交易策略时,可将周支撑(101.80至99.92)或阻力区域(112.95至110.64)列入考虑,以计划进场或出场。三月时,SDX在周线和日线时间框架中处于下跌趋势。

来源:TradingView | 事件来源:FXStreet | 市况表: 使用日均线 (10, 20, 30,50, 100, 200)、指数移动平均线 (10, 20, 30,50, 100, 200)、一目均衡图 (9, 26, 52)、成交量加权移动平均线 (20)、Hull移动平均线 (9)、相对强弱指数 (14)、随机指标 (14, 3, 3)、商品通道指数 (20)、平均方向指数 (14, 14)、超级震荡指标、动量指标 (10)、MACD (12, 26, 9)、随机相对强弱指数 (3, 3, 14, 14)、威廉指标 %R (14)、多空力量及终极震荡指标 (7,14,28) | 统计范围:预测每日 历史波动度 (21, 42, 63) | 支撑和压力线:使用AutoUFOs® (0.5) 应用于每日、每周及每月

时间范围(绘制为虚线,代表相关的支撑和压力价格区域,颜色如下: 红色 = 压力线 & 绿色 = 支撑线)

迷你布仑特原油期货

代号: BM

市况:

未来重要影响事件:

- OPEC+第59次联合部长级监督委员会会议(JMMC)定于4月5日周六举行。

- 5月28日周三 第39届OPEC与非OPEC部长级会议(ONOMM)

市场评论

在整个月份中,迷你布仑特原油期货(BM)两次在69美元水平上找到支撑,然后稳步回升至74美元。最终,价格收于74.77美元,较上月收盘上涨2.7%。

美国总统川普对购买来自俄罗斯和委内瑞拉的石油的国家发出有关「二次关税」的警告,特别针对像中国这样的买家。这种激进的贸易立场引发了对供应中断的担忧,为市场注入了不确定性,并对价格施加了上涨压力。

同时,OPEC+联盟,包括沙特阿拉伯、俄罗斯、伊拉克和阿拉伯联合酋长国等主要生产国,持续在微妙的平衡行为中进行。在3月,他们重申了通过控制产量来稳定市场的承诺,即使全球经济显示出复苏和脆弱的迹象。然而,自2024年4月1日起,OPEC+开始逐步撤回其先前每日减产220万桶的措施,每月增加产量138,000桶,目标是在2026年9月前完全恢复。这一决定是基于对需求复苏的乐观预期,特别是来自亚洲的需求,同时也强调了他们在市场条件变化时调整的准备。

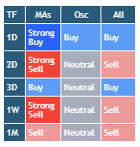

布仑特原油期货(BM)价格的每日技术指针显示,市况不一。技术振荡指针在上个月显示中性至买入的市场状况。以历史波动度推算,上月收盘价在接下来的31天内,可能在69.19美元和80.35美元(11.11美元)之间波动。投资者或交易员可在根据其交易策略规划进场或出场时,考虑日支撑(69.28美元至72.16美元)或周阻力(74.43美元至77美元)区域。日线图价格横向波动,维持在69美元和82美元之间。

来源:TradingView | 事件来源:FXStreet | 市况表: 使用日均线 (10, 20, 30,50, 100, 200)、指数移动平均线 (10, 20, 30,50, 100, 200)、一目均衡图 (9, 26, 52)、成交量加权移动平均线 (20)、Hull移动平均线 (9)、相对强弱指数 (14)、随机指标 (14, 3, 3)、商品通道指数 (20)、平均方向指数 (14, 14)、超级震荡指标、动量指标 (10)、MACD (12, 26, 9)、随机相对强弱指数 (3, 3, 14, 14)、威廉指标 %R (14)、多空力量及终极震荡指标 (7,14,28) | 统计范围:预测每日 历史波动度 (21, 42, 63) | 支撑和压力线:使用AutoUFOs® (0.5) 应用于每日、每周及每月时间范围(以虚线绘制,代表相关支撑和压力价格区域,颜色如下:红色 = 压力线 & 绿色 = 支撑线)

微型COINDESK比特币期货

代号: MCB

市况:

未来重要影响事件:

- 2028年比特币减半事件

市场评论

微型COINDESK比特币期货(MCB)在本月的第一周短暂攀升至美元92,000元,此前曾跌破之前的美元93,000元支撑位,该支撑已转变为阻力。价格随后回落至美元80,000元,月底收于美元84,077元,上涨5.8%。以风险为基础的资产继续反映出上个月延续的经济不确定性。

在持续的市场不确定性中,推出了一些现货比特币交易所交易基金(ETFs)。引领潮流的是贝莱德的iShares比特币交易所交易产品ETP(IB1T),该产品在包括巴黎、阿姆斯特丹和法兰克福等主要欧洲交易所首次亮相。同样值得注意的是,Calamos推出了一系列独特的本金保护比特币ETF,以及Calamos Bitcoin 80系列结构化替代保护ETF® – 2024年4月(CBTA)。这些产品在设计时考虑到资本保护,旨在满足风险意识强的投资者,并强调与加密货币相关的金融工具日益增长的复杂性和主流性。

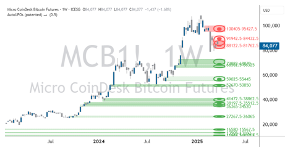

MCB价格的每日技术指针显示,日均线和周均线的卖出价格力道强劲。技术振荡指针显示中性至疲弱的市场市况。以历史波动度推算,上月收盘价在接下来的31天内,可能在62,605美元和105,550美元(42,945美元)之间波动。投资者或交易员可将周支撑(68,870美元至73,083美元)或周阻力(81,763美元至88,113美元)区域列入考虑,以计划进场或出场,具体仍取决于他们的交易策略。

来源:TradingView | 事件来源:FXStreet | 市况表: 使用日均线 (10, 20, 30,50, 100, 200)、指数移动平均线 (10, 20, 30,50, 100, 200)、一目均衡图 (9, 26, 52)、成交量加权移动平均线 (20)、Hull移动平均线 (9)、相对强弱指数 (14)、随机指标 (14, 3, 3)、商品通道指数 (20)、平均方向指数 (14, 14)、超级震荡指标、动量指标 (10)、MACD (12, 26, 9)、随机相对强弱指数 (3, 3, 14, 14)、威廉指标 %R (14)、多空力量及终极震荡指标 (7,14,28) | 统计范围:预测每日 历史波动度 (21, 42, 63) | 支撑和压力线:使用AutoUFOs® (0.5) 应用于每日、每周及每月时间范围(以虚线绘制,代表相关支撑和压力价格区域,颜色如下:红色 = 压力线 & 绿色 = 支撑线)

微型亚洲科技30指数期货

代号:ATI

市况:

UPCOMING HIGH IMPACT EVENTS:

利率

- 4月1日周二 澳洲储备银行会议

- 4月17日周四 韩国银行会议

- 4月21日周一 中国人民银行会议

- 5月1日周四 日本央行会议

消费者物价指数

- 4月10日周四 中国

- 4月17日周四 日本

- 4月30日周三 澳洲

市场评论

ATI扭转了2月份的涨幅,以4,251美元收盘,较上月下跌4.6%。全球科技股在第一季度面临价格损失,在川普总统的关税公告后,投资者因为持续不确定性而获利了结。

台湾股市全面下跌。日月光投控和鸿海分别下跌16.40%和16.10%。台积电下跌12.50%,因全球芯片订单的担忧,而台达电、广达计算机和联发科的跌幅也在8%至10%之间,为该行业的艰难月份画上句点。

日本股市普遍下跌。只有富士通和索尼上涨,分别上升2.50%和0.70%,受益于IT和娱乐领域稳定的收益。其余公司均大幅下跌,DISCO和Advantest均下跌超过20%,而Renesas下跌19.40%,突显出芯片设备领域的压力。其他值得注意的公司如基恩斯、Lasertec、村田制作所、佳能、任天堂和东京威力科创也分别5%至10%的下跌,因全球需求担忧造成重大影响。

中国股票本月显示出相对的强劲。快手领涨,上涨7.40%,而百度则因其人工智能发展的乐观情绪上涨7.70%。网易上涨2.10%,而阿里巴巴和京东分别小幅上涨0.40%和0.10%。同时,小米下跌5.10%,美团点评下跌3.80%,可能是因为对国内消费需求的担忧。

韩国股市表现参差不齐。三星电子在芯片需求回升的迹象中上涨6.10%,而SK海力士小幅上涨0.30%。反之,LG新能源下跌5.00%,可能反映出对电动车相关股票的投资需求减少。

在澳洲,Wisetech Global经历了9.20%的大幅下跌,反映出随着投资该公司的谨慎情绪增长,科技物流的市场变得更加疲弱。

微型亚洲科技30指数期货价格的日均线和周均线技术指针显示,本月市况中性及卖出。技术振荡指针显示,上个月市况疲弱至中性。以历史波动度推算,上月收盘价在接下来的31天内,可能在3,886美元至4,617美元(731美元)之间波动。投资者或交易员在制定交易策略时,可将周支撑(4,126美元至4,287美元)或周阻力(4,503美元至4,592美元)区域列入考虑,以计划进场或出场。

指数组成:台湾31.9%,日本26.9%,中国26.5%,南韩14.2%,澳洲0.5%

来源:TradingView | 事件来源:FXStreet | 市况表: 使用日均线 (10, 20, 30,50, 100, 200)、指数移动平均线 (10, 20, 30,50, 100, 200)、一目均衡图 (9, 26, 52)、成交量加权移动平均线 (20)、Hull移动平均线 (9)、相对强弱指数 (14)、随机指标 (14, 3, 3)、商品通道指数 (20)、平均方向指数 (14, 14)、超级震荡指标、动量指标 (10)、MACD (12, 26, 9)、随机相对强弱指数 (3, 3, 14, 14)、威廉指标 %R (14)、多空力量及终极震荡指标 (7,14,28) | 统计范围:预测每日 历史波动度 (21, 42, 63) | 支撑和压力线:使用AutoUFOs® (0.5) 应用于每日、每周及每月时间范围(以虚线绘制,代表相关支撑和压力价格区域,颜色如下:红色 = 压力线 & 绿色 = 支撑线)

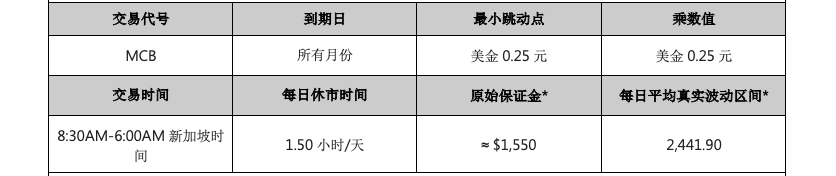

微型CoinDesk比特币期货合约,合约规模为0.1比特币,以现货价格结算,参考CoinDesk的比特币价格指数。缩小的产品规模使客户能够优化其资本风险分配,并灵活运用财务杠杆度于多种产品,为客户提供投资组合多元化的机会。

来源:TradingView | 平均真实波动区间:使用每日平均真实波动区间 (14) | 支撑和压力线:使用AutoUFOs® (0.5) 应用于每日和每周时间范围(绘制为虚线,代表相关的支撑和压力价格区域,颜色如下: 红色 = 压力线 & 绿色 = 支撑线)

合约规格

Do you have any question or need further details?

散户投资者或使用者的风险考虑

基于比特币的期货合约可能会带来特定风险。这些风险可能源于由多种因素导致的剧烈价格波动。这些风险可能进一步影响与所需维持保证金或最终合约结算时的任何损失相关的财务结果。因此,这类产品可能不适合散户投资者或使用者,而这些人士应该联络其经纪人以评估他/她进行该产品交易的适合性。

发布限制

本文件的发布以及其中提及的任何产品、投资或策略可能在某些司法管辖区受到法律限制。 ICE新加坡期货交易所、洲际交易所公司及其任何附属机构(统称「ICE」)并不保证在任何此类司法管辖区内之任何适用法律或要求的情况下,均得以合法发布本文件或提供文件内描述的任何产品、投资或策略。

揭露事项

本文件并不提供个别量身订制的财务或投资建议,且本文件的任何部份均不应被解释为提供此类建议。本文件的编写并未考虑接收者的个人财务或其他情况及目标。投资者和用户应该独立评估特定产品、投资和策略,并鼓励寻求财务顾问的建议。特定产品、投资或策略的适用性将取决于使用者或投资者的个别情况和目标。本文件中讨论的产品、投资或策略可能不适合所有使用者和投资者,某些使用者或投资者可能不符合购买或参与其中某些或所有项目的资格。

ICE新加坡期货交易所不提供财务、投资、法律或税务建议,亦不从事相关业务。每位使用者或投资者应始咨询财务、投资、法律或税务顾问,以获取符合其个别情况之信息,并了解本文件中所描述的任何产品、投资或策略可能带来的潜在财务、投资、法律、税务或其他影响。

特此声明,本文件中包含的任何观点(包括任何「卖出」、「中立」或「买入」状况的指示)均为一般性意见,并非针对任何产品、投资或策略采取(或不采取)行动之建议。

某些产品的关键信息文件可在相关交易所网站上「关键讯信息文件(KIDS)」项下取得,这些文件归属于EU Packaged Retail和Insurance-based Investment Products Regulation范围内。

©2025洲际交易所公司.本文件中所包含之信息和材料(包括文本、图形、链接或其他项目)仅供一般信息使用,并以「现状」和「可用」之基础提供。虽然本文件是以诚信发出,但对于此处所包含的信息,无论是明示或暗示,均不作任何陈述、保证或担保。 ICE不承担因提供的信息的准确性、充分性、完整性、适用性或及时性而引起的任何责任,亦不承担任何义务。本文件中的信息可能会变更,ICE 不承担更新此类信息的责任。在未先确认文件中的信息正确且为最新之前,您不应依赖其中的任何信息。本文件中所列或提及的任何信息均不得构成任何合约之依据。本文件之内容在各方面均为ICE独有,并受到版权保护。本材料之任何部份不得以任何形式或方式复制、影印或重制,亦不得在未经ICE事先书面同意的情况下进行转发。所有第三方商标均为其各自拥有者所有,并经许可使用。

ICE及其附屬公司擁有的商標包括洲際交易所、ICE、ICE block design、NYSE和紐交所。有關洲際交易所公司及/或其附屬公司額外商標和知識產權的資訊位於 www.intercontinentalexchange.com/terms-of-use

合约并非由MSCI Inc.(「MSCI」)、MSCI的任何附属公司、任何制作或编制MSCI欧洲指数之参与方、相关方、其他第三方赞助、认可、出售或推广。合约并未由MSCI、其任何附属公司或任何制作或编制MSCI欧洲指数之参与方、相关方对任何个人或实体的合法性或适合性作出保证。 MSCI、其附属公司及任何参与或相关于制作或编制MSCI欧洲指数的其他方均不保证MSCI欧洲指数或其中包含的任何数据之原创性、准确性及/或完整性。 MSCI Inc.(「MSCI」)、MSCI的任何附属公司、任何制作或编制MSCI欧洲指数之参与方、相关方、其他第三方均不作任何明示或暗示之保证,并明确否认就合约、MSCI欧洲指数或其中包含的任何数据的适销性及特定用途或使用的适用性提供任何保证。在不限制上述任何条款之情况下,MSCI Inc.(「MSCI」)、MSCI的任何附属公司、任何制作或编制MSCI欧洲指数之参与方、相关方、其他第三方,在任何情况下均不对任何直接、特别、惩罚性、间接或后果性损害(包括利润损失)承担责任,即使已被告知此类损害、索赔、损失或与任何期货或期权合约相关的费用,或被告知因计算或发布MSCI欧洲指数时的任何错误或延误而导致之损害。 MSCI Inc.(「MSCI」)、MSCI之任何附属公司、任何制作或编制MSCI欧洲指数之参与方、相关方、其他第三方,均无义务在确定、编制或计算MSCI欧洲指数时,将合约发行人或交易所合约持有人之需求列入考虑。 MSCI的任何附属公司、任何制作或编制MSCI欧洲指数之参与方、相关方、其他第三方均不负责或未参与决定合约发布之时间、价格或数量,亦未参与决定或计算合约可兑现现金之公式。