March 2025

ICE 新加坡期貨交易所月度報告

宏觀評論

迷你美元指數期貨 ® (SDX) 在3月延續其下跌趨勢,月高點達107.24,最終收於103.92,下跌3.09%,創下自2022年以來最差的月表現。這一下滑反映出對美元需求的普遍降溫,這是由於市場對關稅可能帶來的經濟影響及其對國內和全球經濟活動的影響感到日益不安,這可能會進一步加劇通膨壓力。

- 2月份的非農就業人數(NFP)未達市場預期,宣佈新增151,000個就業機會,相較於預期的160,000以及1月份向下修正的綜合125,000(最初報告為143,000)。失業率在2月小幅上升至4.1%,較1月的4.0%有所上升,而年度工資通膨上升至4.0%,較前一個月報告的4.1%略微下降。迷你美元指數期貨以103.75收盤,當日下跌0.32%。

- 在截至2月的12個月期間,不包括食品和能源的年度核心通膨降至3.1%,令市場感到意外,低於市場預期的3.2%及1月份報告的3.3%。此外,消費者物價指數(CPI)在相同的12個月期間也從3.0%下降至2.8%。這些通膨報告導致迷你美元指數期貨當日收盤上漲0.10%,以103.58收盤。

- 聯邦公開市場委員會(FOMC)在3月的會議中將聯邦基金利率維持在4.25%至4.50%,符合市場預期。這一舉措顯示聯準會的謹慎立場,因為它持續評估混合的經濟情況,平衡頑強的通膨壓力與穩定的勞動市場。決策者似乎採取了一種謹慎的觀望態度。迷你美元指數期貨收盤上漲0.19%,收在103.18。

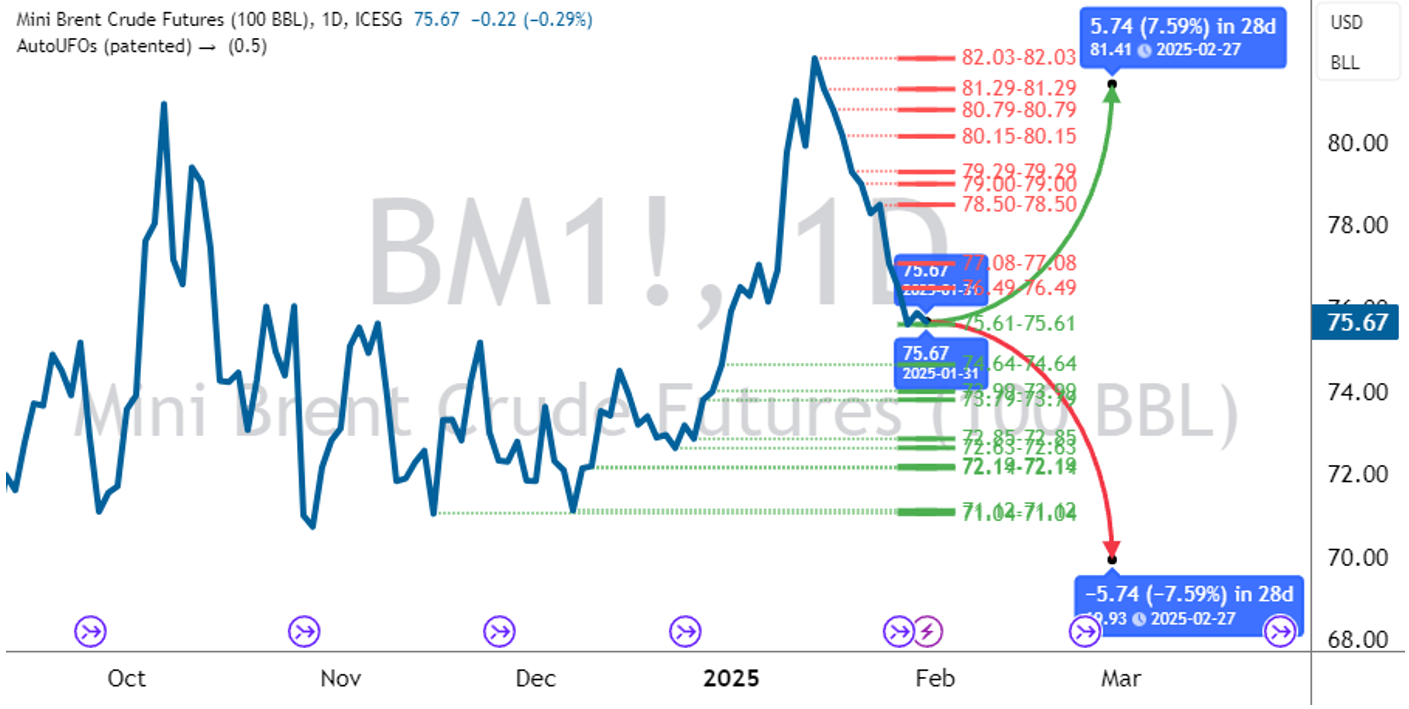

迷你布蘭特原油期貨(BM) 在69美元的水平上方兩次找到支撐,然後穩步回升至74美元。最終,價格收於美元74.77元,較上月收盤上漲2.7%。

- 美國總統川普對購買來自俄羅斯和委內瑞拉的石油的國家發出有關「二次關稅」的警告,特別針對像中國這樣的買家。這種激進的貿易立場引發了對供應中斷的擔憂,為市場注入了不確定性,並對價格施加了上行壓力。

- 同時,OPEC+聯盟,包括沙烏地阿拉伯、俄羅斯、伊拉克和阿拉伯聯合大公國等主要生產國,持續在微妙的平衡行為中進行。在3月,他們重申了通過控制產量來穩定市場的承諾,即使全球經濟顯示出復甦和脆弱的跡象。然而,自2024年4月1日起,OPEC+開始逐步撤回其先前每日減產220萬桶的措施,每月增加產量138,000桶,目標是在2026年9月前完全恢復。這一決定是基於對需求復甦的樂觀預期,特別是來自亞洲的需求,同時也強調了他們在市場條件變化時調整的準備。

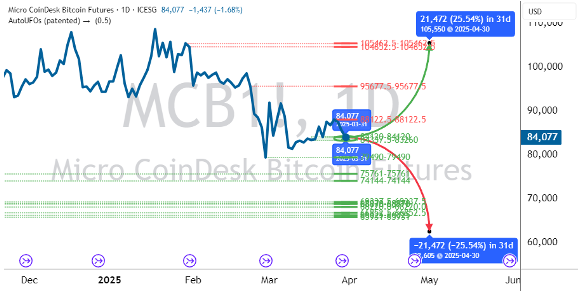

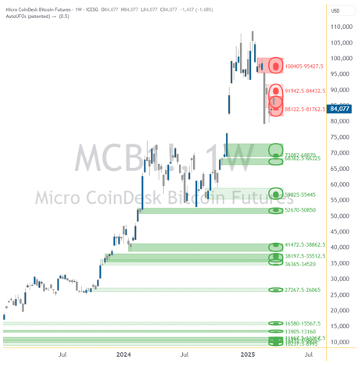

微型COINDESK比特幣期貨(MCB) 在本月的第一週短暫攀升至92,000美元,此之前曾跌破前一支撐93,000美元,該支撐位已轉為阻力。價格隨後回落至80,000美元,月底收盤在84,077美元,較上月上漲5.8%。以風險為基礎的資產繼續反映出上個月延續的經濟不確定性。

- 在持續的市場不確定性中,推出了一些現貨比特幣交易所交易基金(ETFs)。引領潮流的是貝萊德的iShares比特幣交易所交易產品ETP(IB1T),該產品在包括巴黎、阿姆斯特丹和法蘭克福等主要歐洲交易所首次亮相。同樣值得注意的是,Calamos本金保護比特幣ETF及Calamos Bitcoin 80系列結構性替代保護ETF®(CBTA)的推出。這些產品旨在保護資本,專為風險意識強的投資者設計,並突顯出與加密貨幣相關的金融工具日益增長的複雜性和主流性。

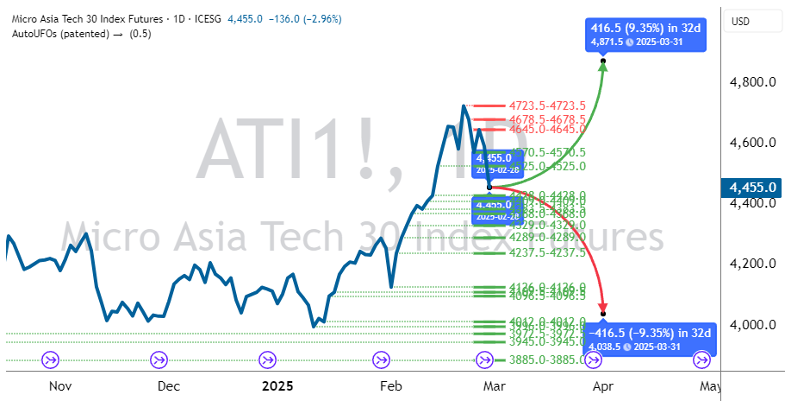

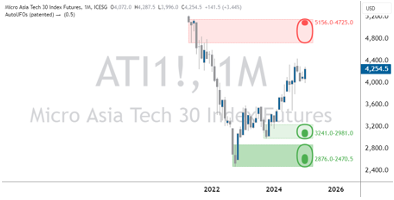

微型亞洲科技30指數期貨(ATI) 逆轉了2月的漲幅,以4,251美元收盤,反映出較上月下跌4.6%。全球科技股在第一季度面臨價格損失,因為投資者在川普總統的關稅公告後,繼續面對不確定性而獲利了結。

- 台灣股市全面受挫。日月光投控和鴻海分別下跌16.40%和16.10%。台積電下跌12.50%,因全球晶片訂單的擔憂,而台達電、廣達電腦和聯發科的跌幅也在8%至10%之間,為該行業的艱難月份畫上句點。

- 日本股市普遍下跌。只有富士通和索尼上漲,分別上升2.50%和0.70%,受益於IT和娛樂領域穩定的收益。其餘產業均大幅下跌,DISCO和Advantest均下跌超過20%,而Renesas下跌19.40%,突顯出晶片設備領域的壓力。其他值得注意的公司如基恩斯、Lasertec、村田製作所、佳能、任天堂和東京威力科創也分別5%至10%的下跌,因全球需求擔憂所造成重大的影響。

- 中國股票本月顯示出相對的強勁。快手領漲,上漲7.40%,而百度則因其人工智慧發展的樂觀情緒上漲7.70%。網易上漲2.10%,而阿里巴巴和京東分別小幅上漲0.40%和0.10%。同時,小米下跌5.10%,美團點評下跌3.80%,可能是因為對國內消費需求的擔憂。

- 韓國股市表現參差不齊。三星電子在晶片需求回升的跡象中上漲6.10%,而SK海力士小幅上漲0.30%。反之,LG新能源下跌5.00%,可能反映出對電動車相關的公司訂單減少。

- 在澳洲,Wisetech Global經歷了9.20%的大幅下跌,反映出隨著投資該公司的謹慎情緒增長,科技物流的市場情緒變得更加疲弱。

迷你美元指數期貨 ®

代號: SDX

市況:

未來重要影響事件:

- 4月10日週四,消費者物價指數(3月)

- 4月16日週三,零售銷售(3月)

- 4月23日週三 標普全球製造業及服務業採購經理人指數

- 4月30日週三,國內生產總值(GDP)年化(第一季度)初估

市場評論

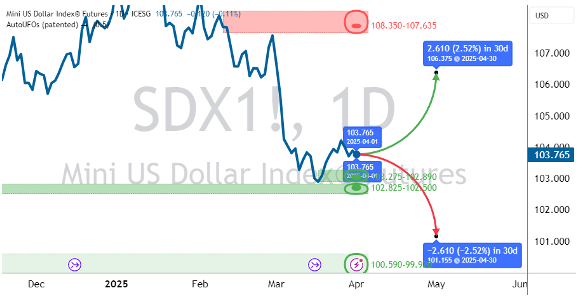

迷你美元指數期貨在整個3月經歷了顯著的波動。3月3日交易開始,迷你美元指數短暫上漲至107.24的高點,重新測試日布林通道的中點,隨後因擔憂美國可能提出的關稅和疲弱的宏觀經濟數據影響市場情緒,空頭重新回歸,指數急劇回落。 SDX跌破了上個月持穩的日支撐區域,並在3月5日的交易中跌破日布林通道的下限。這種看跌氣勢在整週內加速增長,受到關稅擔憂和負面數據的推動,因為非農就業人數未達預期,而1月份的數據被向下修正。迷你美元指數期貨本週以下跌3.25%收盤,創下自2022年以來最劇烈的跌幅。

接下來的一週,迷你美元指數期貨隨著市場對於低於預期的通膨數據作出反應而逐漸上升,並抵消了消費者信心的顯著下降。隨著對美元需求的增加,迷你美元指數期貨收盤上漲0.40%,以103.99收盤。在三月的第三週,SDX在最初跳空下跌後,觸及103.15至102.85之間的支撐區域,並在3月20日回升,因市場消化了前一天聯準會的公告,該公告將利率維持在4.25%至4.50%。迷你美元指數期貨本週收於103.80,上漲0.46%。

在三月的最後一週,迷你美元指數達到104.25的高點,隨後因市場對信號不一的經濟數據和美國貿易政策的不確定性作出反應而收低。儘管在3月27日有嘗試回升並在日布林通道的中點之上交易,但這些漲幅是短暫的,迷你美元指數隨後回落,因為美元仍然面臨壓力,直到本月最後一個交易日反彈。迷你美元指數期貨於3月收盤於103.92,造成3.09%的月下跌,為超過2年以來最差的月表現,反映出由於全球經濟擔憂及對美元需求疲弱所驅動的持續看跌情緒。

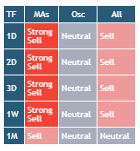

根據移動平均線顯示,迷你美元指數價格的每日技術指標整體為強烈賣出。技術振盪指標顯示大致中性市況,這可能促使投資者考慮等待回跌後再尋找交易機會。以歷史波動度推算,上月收盤價在接下來的30天內,可能在106.38至101.15之間波動。投資者或交易員在制定交易策略時,可將週支撐(101.80至99.92)或阻力區域(112.95至110.64)列入考量,以計劃進場或出場。三月時,SDX在週線和日線時間框架中處於下跌趨勢。

來源:TradingView | 事件來源:FXStreet | 市況表: 使用日均線 (10, 20, 30,50, 100, 200)、指數移動平均線 (10, 20, 30,50, 100, 200)、一目均衡圖 (9, 26, 52)、成交量加權移動平均線 (20)、Hull移動平均線 (9)、相對強弱指數 (14)、隨機指標 (14, 3, 3)、商品通道指數 (20)、平均方向指數 (14, 14)、超級震盪指標、動量指標 (10)、MACD (12, 26, 9)、隨機相對強弱指數 (3, 3, 14, 14)、威廉指標 %R (14)、多空力量及終極震盪指標 (7,14,28) | 統計範圍:預測每日 歷史波動度 (21, 42, 63) | 支撐和壓力線:使用AutoUFOs® (0.5) 應用於每日、每週及每月

時間範圍(繪製為虛線,代表相關的支撐和壓力價格區域,顏色如下: 紅色 = 壓力線 & 綠色 = 支撐線)

迷你布蘭特原油期貨

代號: BM

市況:

未來重要影響事件:

- OPEC+第59次聯合部長級監督委員會會議(JMMC)定於4月5日周六舉行。

- 5月28日週三 第39屆OPEC與非OPEC部長級會議(ONOMM)

MARKET COMMENTARY

在整個月份中,迷你布蘭特原油期貨(BM)兩次在69美元水平上找到支撐,然後穩步回升至74美元。最終,價格收於74.77美元,較上月收盤上漲2.7%。

美國總統川普對購買來自俄羅斯和委內瑞拉的石油的國家發出有關「二次關稅」的警告,特別針對像中國這樣的買家。這種激進的貿易立場引發了對供應中斷的擔憂,為市場注入了不確定性,並對價格施加了上漲壓力。

同時,OPEC+聯盟,包括沙烏地阿拉伯、俄羅斯、伊拉克和阿拉伯聯合大公國等主要生產國,持續在微妙的平衡行為中進行。在3月,他們重申了通過控制產量來穩定市場的承諾,即使全球經濟顯示出復甦和脆弱的跡象。然而,自2024年4月1日起,OPEC+開始逐步撤回其先前每日減產220萬桶的措施,每月增加產量138,000桶,目標是在2026年9月前完全恢復。這一決定是基於對需求復甦的樂觀預期,特別是來自亞洲的需求,同時也強調了他們在市場條件變化時調整的準備。

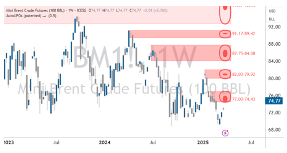

布蘭特原油期貨(BM)價格的每日技術指標顯示,市況不一。技術振盪指標在上個月顯示中性至買入的市場狀況。以歷史波動度推算,上月收盤價在接下來的31天內,可能在69.19美元和80.35美元(11.11美元)之間波動。投資者或交易員可在根據其交易策略規劃進場或出場時,考慮日支撐(69.28美元至72.16美元)或周阻力(74.43美元至77美元)區域。日線圖價格橫向波動,維持在69美元和82美元之間。

來源:TradingView | 事件來源:FXStreet | 市況表: 使用日均線 (10, 20, 30,50, 100, 200)、指數移動平均線 (10, 20, 30,50, 100, 200)、一目均衡圖 (9, 26, 52)、成交量加權移動平均線 (20)、Hull移動平均線 (9)、相對強弱指數 (14)、隨機指標 (14, 3, 3)、商品通道指數 (20)、平均方向指數 (14, 14)、超級震盪指標、動量指標 (10)、MACD (12, 26, 9)、隨機相對強弱指數 (3, 3, 14, 14)、威廉指標 %R (14)、多空力量及終極震盪指標 (7,14,28) | 統計範圍:預測每日 歷史波動度 (21, 42, 63) | 支撐和壓力線:使用AutoUFOs® (0.5) 應用於每日、每週及每月時間範圍(以虛線繪製,代表相關支撐和壓力價格區域,顏色如下:紅色 = 壓力線 & 綠色 = 支撐線)

微型COINDESK比特幣期貨

代號: MCB

市況:

未來重要影響事件:

- 2028年比特幣減半事件

市場評論

微型COINDESK比特幣期貨(MCB)在本月的第一週短暫攀升至美元92,000元,此前曾跌破之前的美元93,000元支撐位,該支撐已轉變為阻力。價格隨後回落至美元80,000元,月底收於美元84,077元,上漲5.8%。以風險為基礎的資產繼續反映出上個月延續的經濟不確定性。

在持續的市場不確定性中,推出了一些現貨比特幣交易所交易基金(ETFs)。引領潮流的是貝萊德的iShares比特幣交易所交易產品ETP(IB1T),該產品在包括巴黎、阿姆斯特丹和法蘭克福等主要歐洲交易所首次亮相。同樣值得注意的是,Calamos推出了一系列獨特的本金保護比特幣ETF,以及Calamos Bitcoin 80系列結構化替代保護ETF® – 2024年4月(CBTA)。這些產品在設計時考慮到資本保護,旨在滿足風險意識強的投資者,並強調與加密貨幣相關的金融工具日益增長的複雜性和主流性。

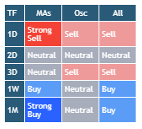

MCB價格的每日技術指標顯示,日均線和週均線的賣出價格力道強勁。技術振盪指標顯示中性至疲弱的市場市況。以歷史波動度推算,上月收盤價在接下來的31天內,可能在62,605美元和105,550美元(42,945美元)之間波動。投資者或交易員可將週支撐(68,870美元至73,083美元)或週阻力(81,763美元至88,113美元)區域列入考量,以計劃進場或出場,具體仍取決於他們的交易策略。

來源:TradingView | 事件來源:FXStreet | 市況表: 使用日均線 (10, 20, 30,50, 100, 200)、指數移動平均線 (10, 20, 30,50, 100, 200)、一目均衡圖 (9, 26, 52)、成交量加權移動平均線 (20)、Hull移動平均線 (9)、相對強弱指數 (14)、隨機指標 (14, 3, 3)、商品通道指數 (20)、平均方向指數 (14, 14)、超級震盪指標、動量指標 (10)、MACD (12, 26, 9)、隨機相對強弱指數 (3, 3, 14, 14)、威廉指標 %R (14)、多空力量及終極震盪指標 (7,14,28) | 統計範圍:預測每日 歷史波動度 (21, 42, 63) | 支撐和壓力線:使用AutoUFOs® (0.5) 應用於每日、每週及每月時間範圍(以虛線繪製,代表相關支撐和壓力價格區域,顏色如下:紅色 = 壓力線 & 綠色 = 支撐線)

微型亞洲科技30指數期貨

代號:ATI

市況:

未來重要影響事件:

利率

- 4月1日週二 澳洲儲備銀行會議

- 4月17日週四 韓國銀行會議

- 4月21日週一 中國人民銀行會議

- 5月1日週四 日本央行會議

消費者物價指數

- 4月10日週四 中國

- 4月17日週四 日本

- 4月30日週三 澳洲

市場評論

ATI扭轉了2月份的漲幅,以4,251美元收盤,較上月下跌4.6%。全球科技股在第一季度面臨價格損失,在川普總統的關稅公告後,投資者因為持續不確定性而獲利了結。

台灣股市全面下跌。日月光投控和鴻海分別下跌16.40%和16.10%。台積電下跌12.50%,因全球晶片訂單的擔憂,而台達電、廣達電腦和聯發科的跌幅也在8%至10%之間,為該行業的艱難月份畫上句點。

日本股市普遍下跌。只有富士通和索尼上漲,分別上升2.50%和0.70%,受益於IT和娛樂領域穩定的收益。其餘公司均大幅下跌,DISCO和Advantest均下跌超過20%,而Renesas下跌19.40%,突顯出晶片設備領域的壓力。其他值得注意的公司如基恩斯、Lasertec、村田製作所、佳能、任天堂和東京威力科創也分別5%至10%的下跌,因全球需求擔憂造成重大影響。

中國股票本月顯示出相對的強勁。快手領漲,上漲7.40%,而百度則因其人工智慧發展的樂觀情緒上漲7.70%。網易上漲2.10%,而阿里巴巴和京東分別小幅上漲0.40%和0.10%。同時,小米下跌5.10%,美團點評下跌3.80%,可能是因為對國內消費需求的擔憂。

韓國股市表現參差不齊。三星電子在晶片需求回升的跡象中上漲6.10%,而SK海力士小幅上漲0.30%。反之,LG新能源下跌5.00%,可能反映出對電動車相關股票的投資需求減少。

在澳洲,Wisetech Global經歷了9.20%的大幅下跌,反映出隨著投資該公司的謹慎情緒增長,科技物流的市場變得更加疲弱。

微型亞洲科技30指數期貨價格的日均線和週均線技術指標顯示,本月市況中性及賣出。技術振盪指標顯示,上個月市況疲弱至中性。以歷史波動度推算,上月收盤價在接下來的31天內,可能在3,886美元至4,617美元(731美元)之間波動。投資者或交易員在制定交易策略時,可將週支撐(4,126美元至4,287美元)或週阻力(4,503美元至4,592美元)區域列入考量,以計劃進場或出場。

指數組成:臺灣31.9%,日本26.9%,中國26.5%,南韓14.2%,澳洲0.5%

來源:TradingView | 事件來源:FXStreet | 市況表: 使用日均線 (10, 20, 30,50, 100, 200)、指數移動平均線 (10, 20, 30,50, 100, 200)、一目均衡圖 (9, 26, 52)、成交量加權移動平均線 (20)、Hull移動平均線 (9)、相對強弱指數 (14)、隨機指標 (14, 3, 3)、商品通道指數 (20)、平均方向指數 (14, 14)、超級震盪指標、動量指標 (10)、MACD (12, 26, 9)、隨機相對強弱指數 (3, 3, 14, 14)、威廉指標 %R (14)、多空力量及終極震盪指標 (7,14,28) | 統計範圍:預測每日 歷史波動度 (21, 42, 63) | 支撐和壓力線:使用AutoUFOs® (0.5) 應用於每日、每週及每月時間範圍(以虛線繪製,代表相關支撐和壓力價格區域,顏色如下:紅色 = 壓力線 & 綠色 = 支撐線)

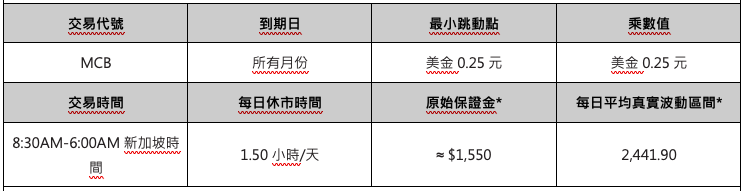

微型CoinDesk比特幣期貨合約,合約規模為0.1比特幣,以現貨價格結算,參考CoinDesk的比特幣價格指數。縮小的產品規模使客戶能夠優化其資本風險分配,並靈活運用財務槓桿度於多種產品,為客戶提供投資組合多元化的機會。

來源:TradingView | 平均真實波動區間:使用每日平均真實波動區間 (14) | 支撐和壓力線:使用AutoUFOs® (0.5) 應用於每日和每週時間範圍(繪製為虛線,代表相關的支撐和壓力價格區域,顏色如下: 紅色 = 壓力線 & 綠色 = 支撐線)

合約規格

Do you have any question or need further details?

散戶投資者或使用者的風險考量

基於比特幣的期貨合約可能會帶來特定風險。這些風險可能源於由多種因素導致的劇烈價格波動。這些風險可能進一步影響與所需維持保證金或最終合約結算時的任何損失相關的財務結果。因此,這類產品可能不適合散戶投資者或使用者,而這些人士應該聯絡其經紀人以評估他/她進行該產品交易的合適性。

發佈限制

本文件的發佈以及其中提及的任何產品、投資或策略可能在某些司法管轄區受到法律限制。 ICE新加坡期貨交易所、洲際交易所公司及其任何附屬機構(統稱「ICE」)並不保證在任何此類司法管轄區內之任何適用法律或規定的情況下,均得以合法發佈本文件或提供文件內描述的任何產品、投資或策略。

揭露事項

本文件並不提供個別量身訂製的財務或投資建議,且本文件的任何部分均不應被解釋為提供此類建議。本文件的編寫並未考慮接收者的個人財務或其他情況及目標。投資者和使用者應該獨立評估特定產品、投資和策略,並鼓勵尋求財務顧問的建議。特定產品、投資或策略的適用性將取決於使用者或投資者的個別情況和目標。本文件中討論的產品、投資或策略可能不適合所有使用者和投資者,某些使用者或投資者可能不符合購買或參與其中某些或所有項目的資格。

ICE新加坡期貨交易所不提供財務、投資、法律或稅務建議,亦不從事相關業務。每位使用者或投資者應諮詢財務、投資、法律或稅務顧問,以獲取符合其個別情況之訊息,並瞭解本文件中所描述的任何產品、投資或策略可能帶來的潛在財務、投資、法律、稅務或其他影響。

特此聲明,本文件中包含的任何觀點(包括任何「賣出」、「中立」或「買入」狀況的指示)均為一般性意見,並非針對任何產品、投資或策略採取(或不採取)行動之建議。

某些產品的關鍵訊息文件可在相關交易所網站上「關鍵訊信息文件(KIDS)」項下取得,這些文件歸屬於EU Packaged Retail和Insurance-based Investment Products Regulation範圍內。

©2025洲際交易所公司.本文件中所包含之訊息和材料(包括文本、圖形、連結或其他項目)僅供一般訊息使用,並以「現狀」和「可用」之基礎提供。雖然本文件之發佈是基於誠信,但對於此處所包含之訊息,無論是明示或暗示,均不作任何陳述、保證或擔保。 ICE不承擔因提供的訊息的準確性、充分性、完整性、適用性或及時性而引起之任何責任,亦不承擔任何義務。本文件之資訊可能會變更,ICE 不承擔更新此類資訊之責任。在未先確認文件中資訊正確且為最新之前,您不應依賴其中任何資訊。本文件所列或提及之任何資訊均不得構成任何合約之依據。本文件之內容在各方面均為ICE獨有,並受到版權保護。本材料之任何部份不得以任何形式或方式複製、影印或重製,亦不得在未經ICE事先書面同意的情況下進行轉發。所有第三方商標均為其各自擁有者所有,並經許可使用。

ICE及其附屬公司擁有的商標包括洲際交易所、ICE、ICE block design、NYSE和紐交所。有關洲際交易所公司及/或其附屬公司額外商標和知識產權的資訊位於 www.intercontinentalexchange.com/terms-of-use

合約並非由MSCI Inc.(「MSCI」)、MSCI之任何附屬公司、任何製作或編製MSCI歐洲指數之參與方、相關方、其他第三方進行贊助、認可、出售或推廣。合約並未由MSCI Inc.(「MSCI」)、MSCI之任何附屬公司、任何製作或編製MSCI歐洲指數之參與方、相關方、其他第三方對任何個人或實體之合法性或適用性作出保證。MSCI、其附屬公司及任何參與或相關於製作或編製MSCI歐洲指數的其他方均不保證MSCI歐洲指數或其中包含的任何數據之原創性、準確性及/或完整性。 MSCI Inc.(「MSCI」)、MSCI的任何附屬公司、任何製作或編製MSCI歐洲指數之參與方、相關方、其他第三方均不作任何明示或暗示之保證,並明確否認就合約、MSCI歐洲指數或其中包含的任何數據的適銷性及特定用途或使用的適用性提供任何保證。在不限制上述任何條款之情況下,MSCI Inc.(「MSCI」)、MSCI的任何附屬公司、任何製作或編製MSCI歐洲指數之參與方、相關方、其他第三方,在任何情況下均不對任何直接、特別、懲罰性、間接或後果性損害(包括利潤損失)承擔責任,即使已被告知此類損害、索賠、損失或與任何期貨或期權合約相關的費用,或被告知因計算或發佈MSCI歐洲指數時的任何錯誤或延誤而導致之損害。 MSCI Inc.(「MSCI」)、MSCI之任何附屬公司、任何製作或編製MSCI歐洲指數之參與方、相關方、其他第三方,均無義務在確定、編制或計算MSCI歐洲指數時,將合約發行人或交易所合約持有人之需求列入考量。 MSCI、其任何附屬公司,以及任何製作或編製MSCI歐洲指數之參與方、相關方、其他第三方均不負責或未參與決定合約發佈之時間、價格或數量,亦未參與決定或計算合約可兌現現金之公式。